位置:CC首码网 > 首码头条

香港银行资金转回内地的操作方法

叙述跨境2026-02-28

香港银行账户里的资金转回内地,是不少在港工作、投资或有跨境财务安排的人常遇到的实际问题。操作本身并不复杂,但涉及外汇管理、银行合规及税务衔接等多个环节,稍有疏忽可能造成资金滞留或额外审核。2026年二季度起,国家外汇管理局对个人年度5万美元便利化额度内的跨境资金流动持续优化申报流程,同时多家中资背景香港银行(如中银香港、工银亚洲)已上线“一键汇款至内地同名账户”功能,支持实时到账与自动结汇,实际体验较以往明显提升。

一、资金回流的主要合规路径

目前主流方式仍以个人经常项目下的跨境汇款为主,即通过香港银行向内地本人名下人民币账户转账。该路径受《个人外汇管理办法》及实施细则约束,核心在于用途真实、额度合规、信息可溯。资本项下(如境外投资本金返还、股权退出所得)需另行申报,不适用于普通个人日常资金调拨。

二、操作前需确认的三项基础条件

1. 内地收款账户必须为本人名下I类银行账户,且开户行支持接收境外汇入人民币;

2. 香港汇出账户须完成CRS税务信息申报并处于正常状态,部分银行要求账户开户满6个月方可开通跨境汇款权限;

3. 汇款用途需明确填写为“赡家款”“工资收入补偿”或“留学学费返还”等符合经常项目定义的合理事由,不可笼统写“其他”。

三、标准操作流程(以中银香港→内地中行账户为例)

1. 登录中银香港手机银行App,进入“跨境汇款”模块;

2. 选择“汇往中国内地”,输入收款人姓名(须与身份证完全一致)、19位银行卡号、开户行全称(精确到支行,例如“中国银行北京海淀西区支行”);

3. 填写汇款金额(建议单笔不超过等值4.5万美元,避开监管关注阈值),系统自动匹配结汇汇率并显示到账币种为人民币;

4. 在“资金用途”栏选择预设选项或手动输入具体说明,上传近三个月内能佐证用途的辅助材料(如雇佣合同、子女在读证明等,非强制但建议留存);

5. 提交后生成交易编号,通常1-2小时内到账,最迟不超过下一个工作日。

四、需特别注意的实务细节

同一人名下多个内地账户接收汇款,全年累计不得超过5万美元等值,超限部分需提供真实性证明并经银行个案审核;

若使用非中资系香港银行(如汇丰、渣打),部分机构仍要求人工审核用途说明,处理周期延长至1-3个工作日;

2026年7月起,深圳前海、横琴粤澳深度合作区试点放宽个人跨境理财通资金闭环回流限制,但仅限已签约“南向通”的合格投资者,不适用于普通汇款场景。

以上是当前环境下香港银行资金回流内地的主流操作方式与关键注意事项,希望对你有所帮助。建议操作前先与汇出银行客服确认当日结汇牌价及手续费结构,避免因汇率波动或隐性收费影响实际到账金额。

以下内容为赞助商提供

网赚项目交流+骗局曝光群

扫码进群,获取今日项目最新消息

标签:

- 上一篇:海外企业怎么合规开立银行账户

- 下一篇:在香港开个人银行账户的流程

相关推荐

跨境电商运营怎么做?手把手教你搭个靠谱的美国外贸独立站

跨境仿牌独立站怎么做?靠谱的跨境电商独立站推荐+建站成本全说清

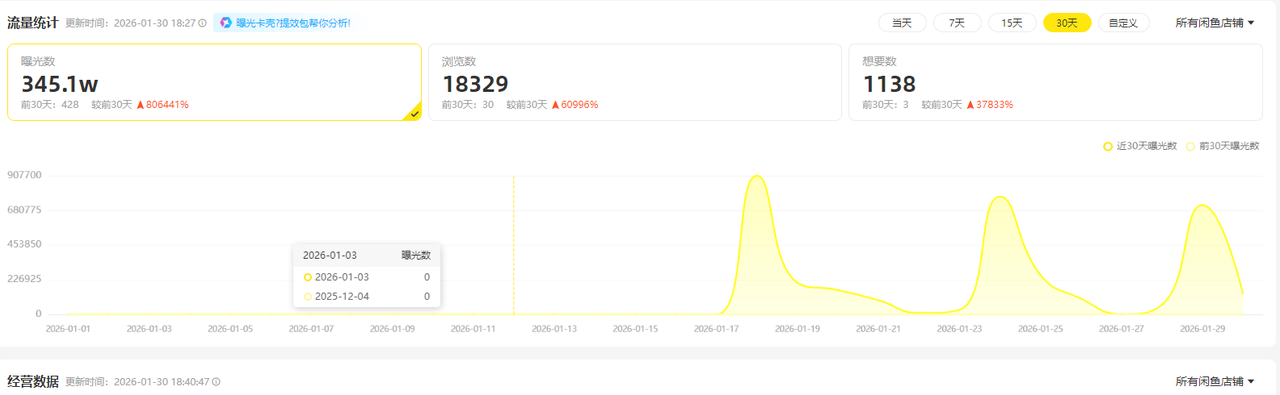

2026年,如何通过闲鱼矩阵微付费实现获客增长?很多人还没看懂的精准流量入

接到“好友”电话代买名表?警惕!AI声纹诈骗新剧本,90万差点打水漂

荐起底Cybitx(赛比特)“保本公式”:当数学成为骗子的遮羞布,你算得越清楚,亏得越彻底

大家好,我是反诈博主老李。 在上一篇文章里,我讲了CYBITX如何用“人生哲学”给你下套。今天咱们来聊聊更高级的...

荐崩盘前的疯狂——“东点股险”的“香港牌照”和“行业背书”到底值几个钱?

大家好,我是老李。 前面咱们聊了“东点股险”的洗脑话术,今天老李想换个角度,从他们自己发的那些“官方材料...

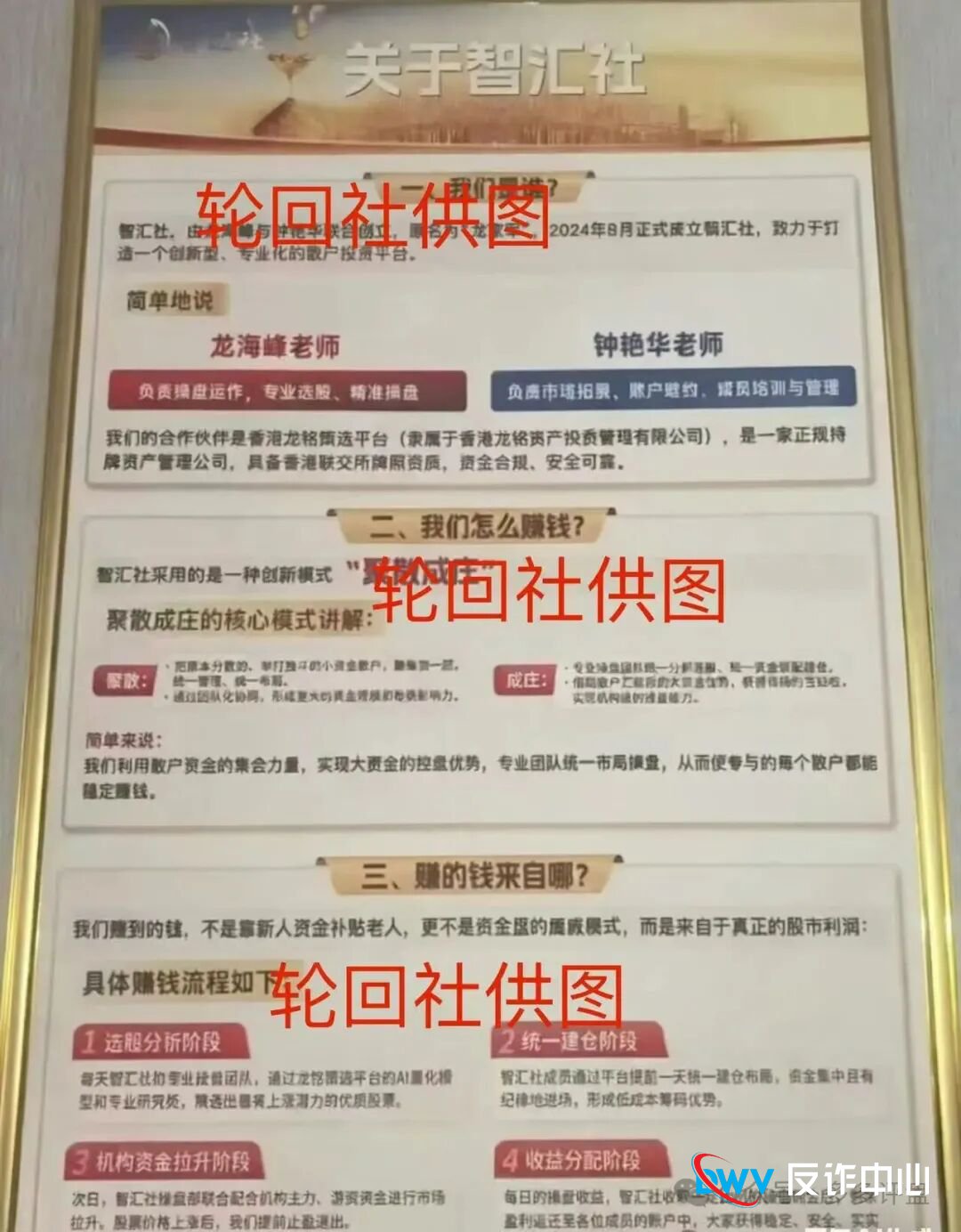

荐龙铭策选(智汇社)股票跟单骗局即将崩盘跑路

年后首次更新,多多在这里先预祝各位韭菜今年都能上岸!把各大项目方薅遍!话不多说老样子直接上干货,今年首...

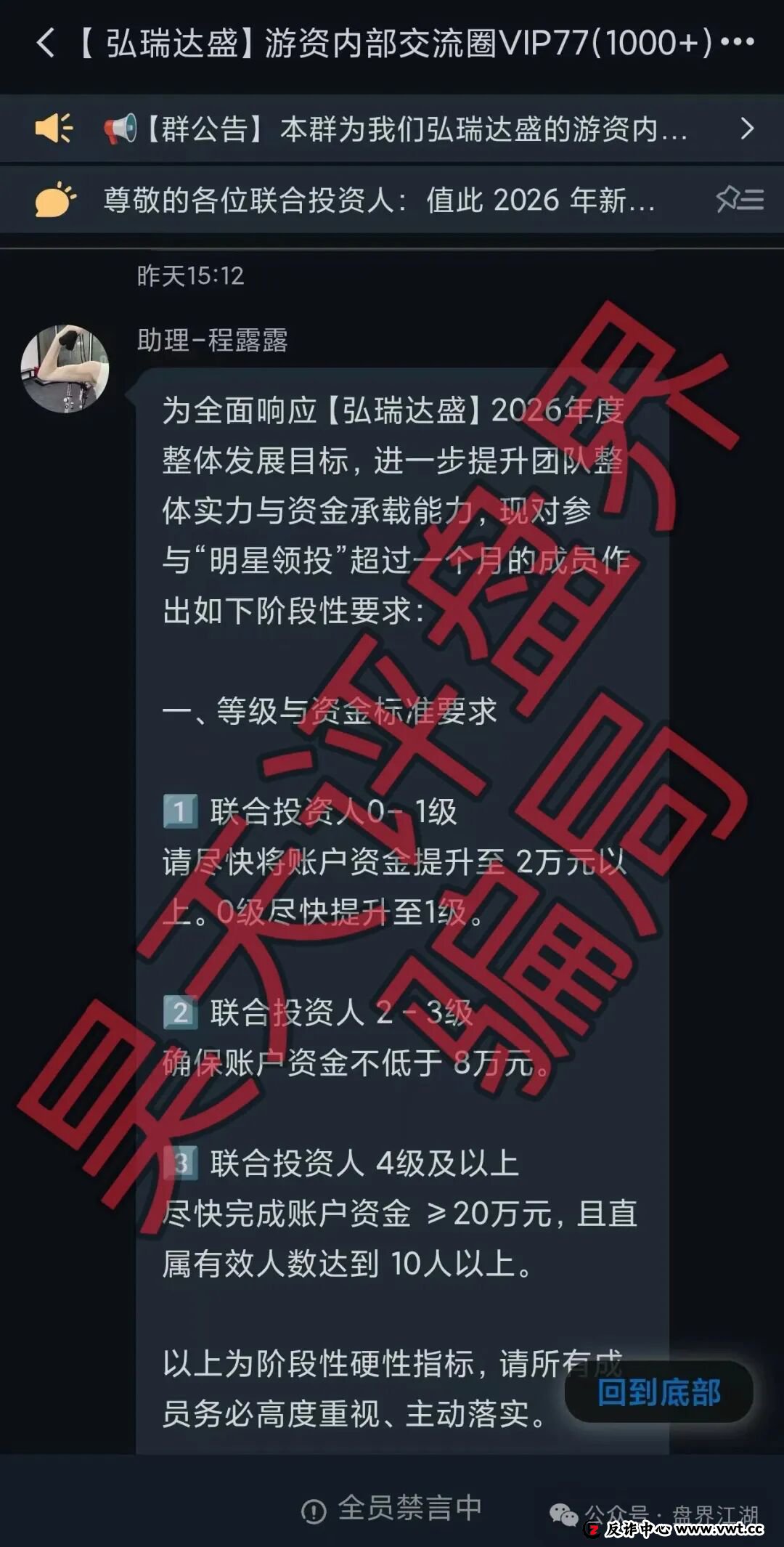

荐鼎鸿鑫源(弘瑞达盛)股票跟单类资金盘骗局,强制要求会员增加资金到2w,部分会员提现不到账,即将崩盘跑路!

鼎鸿鑫源(弘瑞达盛)股票跟单类资金盘骗局,月初的时候昊天曝光过一次,这几天不少受害者爆料平台开始强制要...

荐深扒“玖福莱”骗局末路疯狂:从“财富神话”到“强制收割”的生命周期全透视

各位投资者,如果你还在关注那个号称“日收益2%”的玖福莱(又称阿瑞斯财富)股票带单平台,请立刻停下!这不是...

荐紧急预警!“盛康俱乐部”已亮红灯,“单割”行为是跑路前最后的疯狂收割

一场精心策划的骗局,在收网前总会露出它最狰狞的獠牙。近期,一个名为“盛康俱乐部(集富众盈”)的平台,正以“...

荐撕开“骏界启源”的画皮:日化1.5%的“暴富”神话,实为血本无归的庞氏骗局

各位网友,如果你最近在社交群或朋友圈看到“注册送70元”、“签到日赚4元”、“投资日化1.5%-11%”的宣传,并且项...

sngie1个月前1.60w#骏界启源

荐曝光:“米链国际”melink分红类资金盘,大量网推拉人入局,别去当韭菜!

粉丝爆料这几天一个叫米链国际melink的分红类资金盘骗局,是铺天盖地的宣传,号称自己是2026第一大盘,平台包装宣...

荐紧急曝光:“维塔金 VITAKING”黄金资金盘已开始“单割”,跑路前兆已现,还在参与的速度撤离!

今天给大家曝光一个叫“维塔金VITAKING”的黄金资金盘项目,包装得特别高大上,不少粉丝后台反馈,提现不到账,被...

荐VAX原班人马换皮收割,闪电鲨AI高频量化资金盘骗局继续收割韭菜,这次千万别上当啦!

近期不少VAX(VaultX)骗局的受害者给重楼曝光此盘崩盘跑路后,诈骗团伙换了个名字再次开盘了闪电鲨AI高频量化和华...

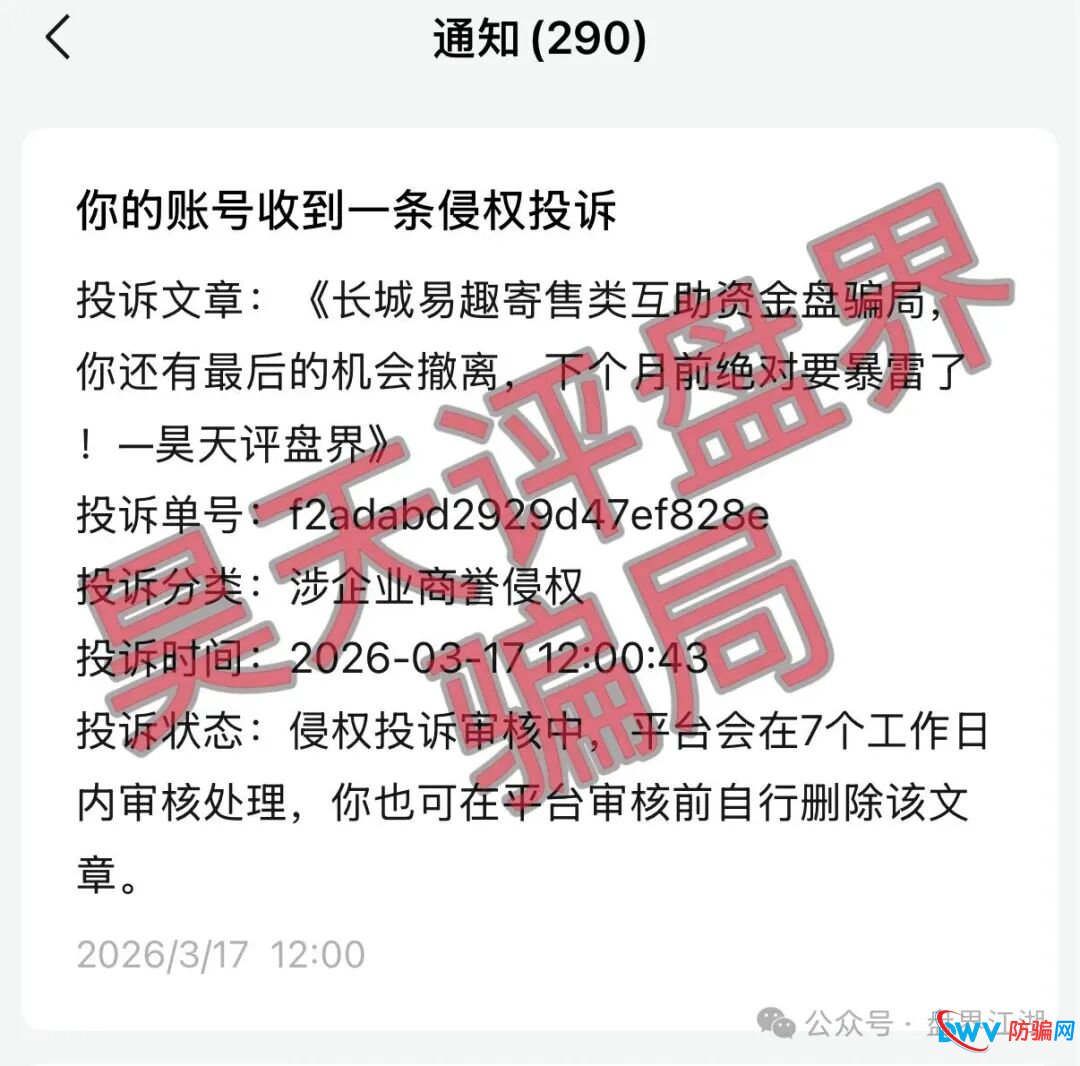

长城易趣寄售类互助资金盘骗局,大量投诉反诈文章,你还有最后的机会撤离,下个月前绝对要暴雷崩盘了!

长城易趣这个抢单寄售类互助盘骗局,之前昊天曝光过几次都被骗子投诉下架了,最近询问这个项目的人很多,今天...

昊天评盘界13小时前1.03K#长城易趣

合利集团杀猪盘里的“四期不中”:不是运气差,是赵明哲在后台给你设了局

很多人在合利集团(新葡京)输钱后,总是捶胸顿足:“怎么我就这么倒霉?连续四期都不中!”可他们不知道的是...

老李13小时前2.13K#合利集团

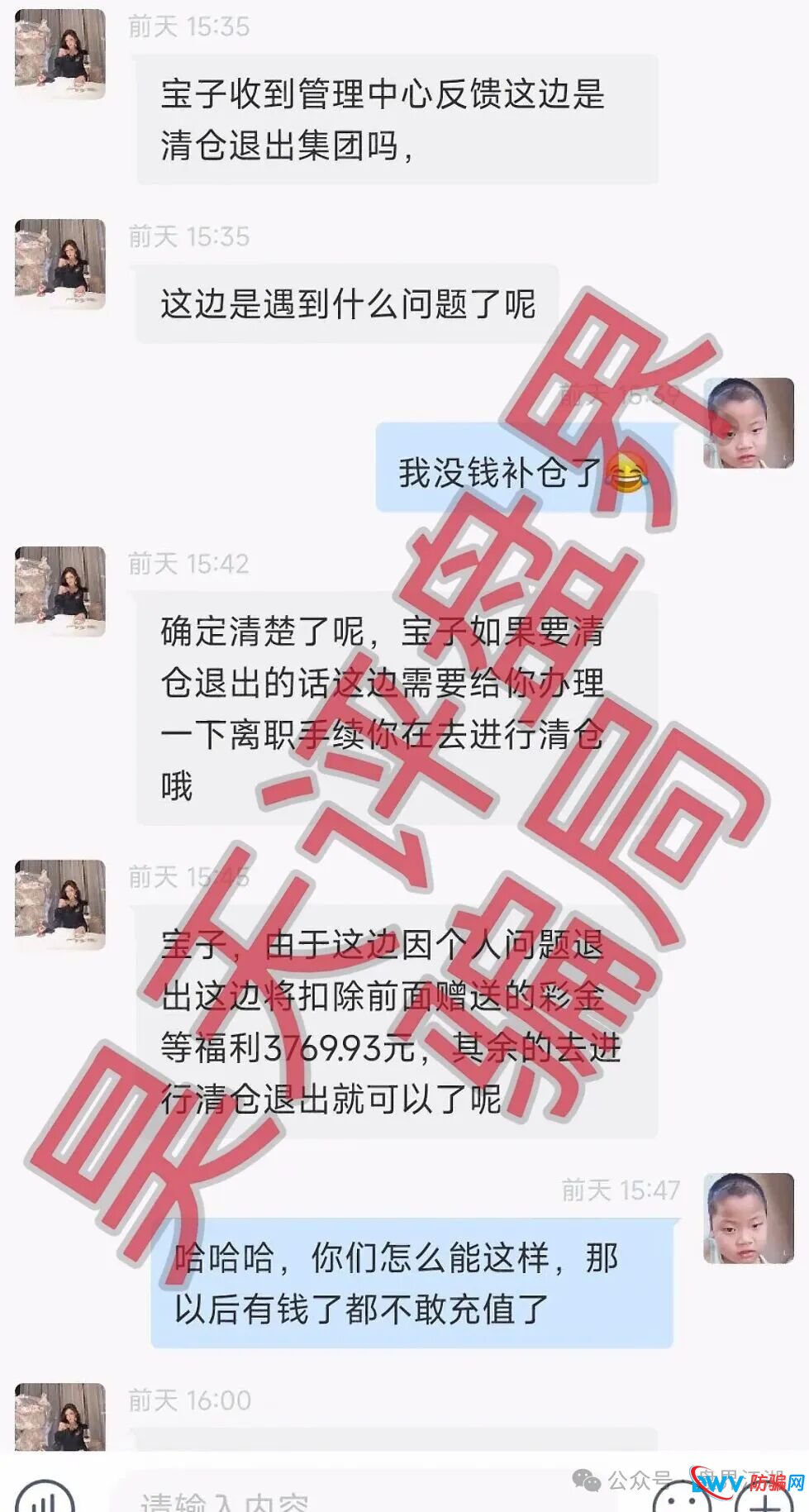

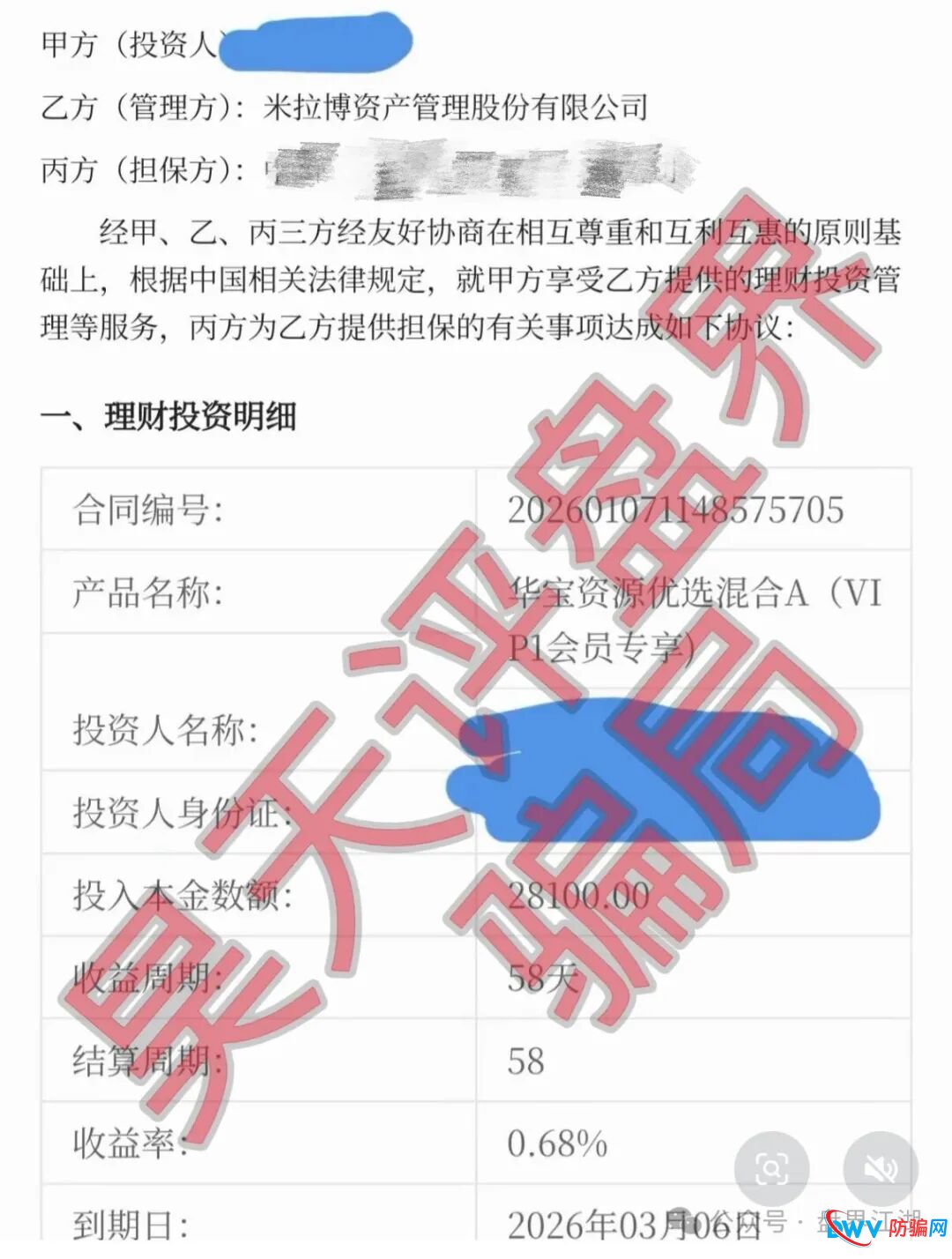

米拉博资金盘深度预警:从“高息诱惑”到“单割跑路”,这五个信号你一个都不能忽视

别等钱没了,才想起老李的话。反诈十年,我总结出一个规律:所有资金盘崩盘前,都会露出同样的“狐狸尾巴”。...

2026年,如何通过闲鱼矩阵微付费实现获客增长?很多人还没看懂的精准流量入口【复盘】

前沿最近在我们在测试出来的一个新的流量渠道付费分享给大家,希望大家看完都有所收获;最近我们把第一期闲鱼...

镇山的虎14小时前2.60K

风控:“国文汇通”-挂靠江苏文交所的资金盘,老用户收益兑付困难,急需新人填坑

最近有不少读者叫我聊一聊挂靠江苏文交所的“国文汇通”项目。我的建议撤离时间:2026年5月前,必须全部离场。老...

个人学习思考23小时前2.56K#国文汇通

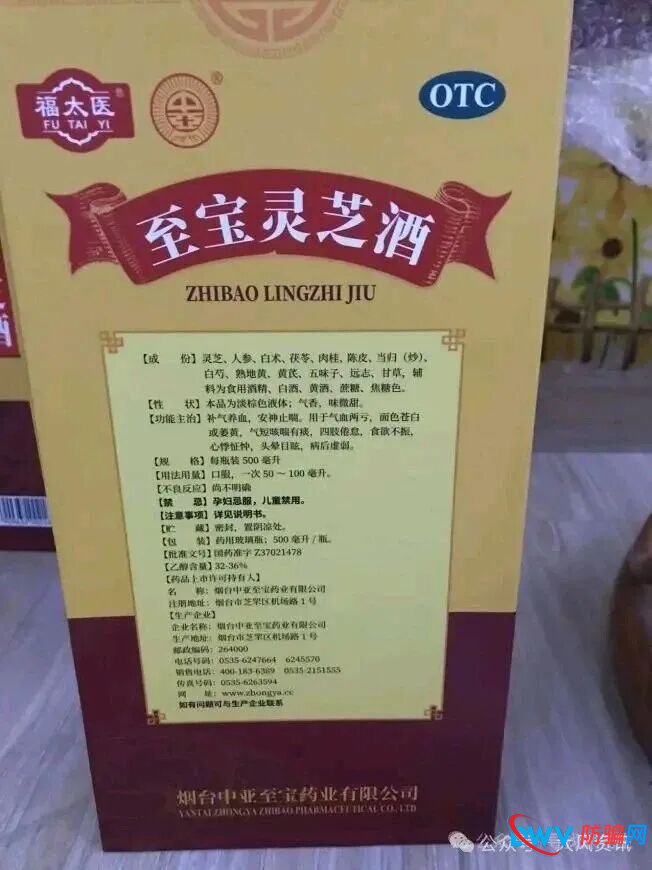

当“老字号”沦为坑老工具:福太医灵芝酒案的责任之困与维权启示

2026年3·15国际消费者权益日之际,消费日报系列报道直指“福太医至宝灵芝酒”违规宣传乱象,这款由烟台中亚至宝...

老李昨天1.36K

警惕“宁聚源”传销式推广:推荐奖励1% + 邀请好友,拉人头返利涉嫌非法传销

项目名称:宁聚源资金盘骗局除了高息诱惑,另一个核心特征就是“拉人头”。在“宁聚源”APP的页面中,明确标注...

反诈老李昨天2.95K#宁聚源

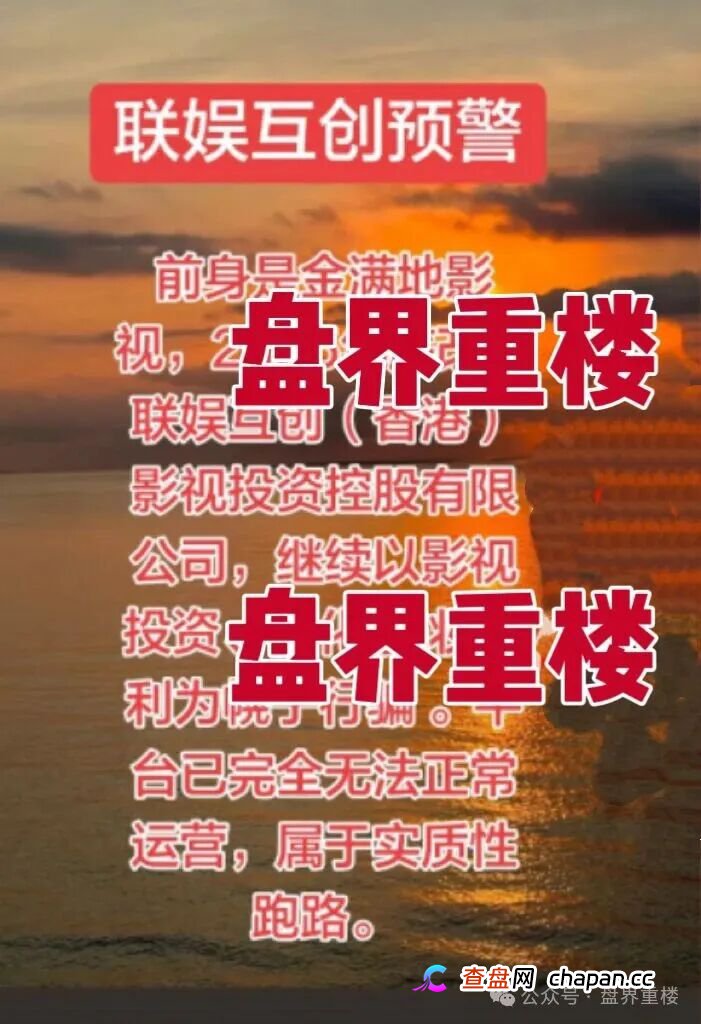

联娱互创改名收割!原金满地影视投资骗局卷土重来!高度预警,崩盘在即!

近期多名粉丝爆料,联娱互创项目春节期间坑害上百人,它并非新盘子,而是此前已被曝光的“金满地”影视投资平...

用户最新反馈:山海证券出金问题已解决,本金盈利双双到账

#作为外汇平台,客流量大,投资者使用过程中产生各种大大小小的问题都正常,所以平台有客诉其实是正常的,作为...

小汇咖昨天2.09K#山海证券ZFX

入金容易出金难?用户投诉这家平台:出金竟要提供手机录制银行流水!

#入金速度看技术,出金速度看人品。很多交易者都有过这样的经历:入金时平台热情似火,出金时却冷若冰霜,各种...

小汇咖2天前3.54K#山海证券ZFX

点击排行

近期更新

- 长城易趣寄售类互助资金盘骗局,大量投诉反诈文章,你还有最后的机会撤离,下个月前绝对要暴雷崩盘了!

- 合利集团杀猪盘里的“四期不中”:不是运气差,是赵明哲在后台给你设了局

- 米拉博资金盘深度预警:从“高息诱惑”到“单割跑路”,这五个信号你一个都不能忽视

- 跨境电商运营怎么做?手把手教你搭个靠谱的美国外贸独立站

- 跨境仿牌独立站怎么做?靠谱的跨境电商独立站推荐+建站成本全说清

- 2026年,如何通过闲鱼矩阵微付费实现获客增长?很多人还没看懂的精准流量入口【复盘】

- 风控:“国文汇通”-挂靠江苏文交所的资金盘,老用户收益兑付困难,急需新人填坑

- 未来智链:披着“质押挖矿”外衣的庞氏骗局,你的USDT正在养肥谁?

- 当“老字号”沦为坑老工具:福太医灵芝酒案的责任之困与维权启示