位置:CC首码网 > 项目预警

创汇金融资金盘收益率大揭秘:2天0.5%到63天3%,数学告诉你这是死路

老李2026-03-18

大家好,我是老李。

今天咱们不聊虚的,就拿创汇金融那张等级表,用小学数学算一笔账。

这张表上写得清清楚楚:

V1:2天周期,0.5%收益

V2:4天周期,0.8%收益

V3:7天周期,1.0%收益

V4:14天周期,1.3%收益

V5:21天周期,1.6%收益

V6:35天周期,1.8%收益

V7:42天周期,2.2%收益

V8:49天周期,2.6%收益

V9:63天周期,3.0%收益

很多朋友一看:周期短、收益稳,这不是挺好的吗?

老李今天给你算算,这些数字背后,藏着多大的坑。

一、先算最简单的账:年化收益率是多少?

咱们拿最低的V1和最高的V9来算:

V1:2天赚0.5%

一年按365天算,可以做182.5次(365÷2)

182.5 × 0.5% = 91.25%

年化收益率:91.25%

V9:63天赚3.0%

一年可以做5.79次(365÷63)

5.79 × 3.0% = 17.37%

年化收益率:17.37%

看到没有?V1的年化收益率(91.25%)比V9(17.37%)高得多!

这就有意思了。按照常理,投资金额越大、周期越长,收益率应该越高才对。但创汇金融的收益率,反而是越短期越高,越长期越低?

老李告诉你为什么:

因为V1是给新人尝甜头的。2天0.5%,让你觉得“哇,来钱真快”,然后往里冲。

V9是给大鱼准备的。63天3%,看起来收益低了,但周期长,骗子有足够的时间卷款跑路。

二、再算另一笔账:这些收益从哪来?

咱们假设创汇金融真的在做“垫资过桥”业务(虽然这是假的),那么它的收益来源是什么?是借给企业的利息。

正规过桥资金的利率,按天算的话,大概在万分之五到千分之一之间。也就是每天0.05%-0.1%。

创汇金融给用户的收益是多少?

V1:每天0.25%(0.5%÷2)

V2:每天0.2%(0.8%÷4)

V3:每天0.14%(1.0%÷7)

V4:每天0.093%(1.3%÷14)

V5:每天0.076%(1.6%÷21)

V6:每天0.051%(1.8%÷35)

V7:每天0.052%(2.2%÷42)

V8:每天0.053%(2.6%÷49)

V9:每天0.048%(3.0%÷63)

看到了吗?除了V1、V2、V3,后面几个等级每天的收益率,已经接近甚至低于正规过桥资金的利率上限了。

也就是说,创汇金融如果真做过桥业务,把借出去赚的钱全部分给用户(V4-V9),自己一分不赚,还要贴手续费、人工费。

这合理吗?

三、再算第三笔账:平台靠什么活着?

任何商业机构,都要有利润才能活下去。银行存贷差,赚的是利息差;基金公司,赚的是管理费;P2P,赚的是服务费。

创汇金融赚什么?

如果它真的把借出去的钱全部给了用户(V4-V9已经接近上限),那它自己喝西北风?

如果它借出去的利率比给用户的还低,那它就是在做慈善——但骗子会做慈善吗?

唯一的解释是:它根本没在做真实的过桥业务。所有给用户的“收益”,都是后面人投进来的本金。

四、用数学推演:这个盘子能撑多久?

咱们用最保守的模型算一下。

假设创汇金融有1个亿的资金池(这已经是很小的盘子了)。

平均每天要支付的利息,按0.1%算(取中间值),就是每天10万。

一个月(30天)就是300万。

这300万从哪来?

只能从新进来的资金里来。

如果这个月新进来的资金少于300万,它就要动用本金来付利息。本金少一点,下个月能赚的利息就少一点,需要的新资金就更多一点。

这是一个恶性循环。一旦新资金流入放缓,崩盘就进入倒计时。

老李追踪了这么多资金盘,发现一个规律:当盘子做到一定程度,操盘手会发现,维持这个游戏的成本越来越高,收益越来越低。这时候,他们只有一个选择——卷款跑路。

五、为什么V9收益率反而低?

现在你明白了吧?为什么V9的63天只有3%,换算成每天只有0.048%,比V1低那么多?

因为V9是给“大鱼”准备的。那些投几十万上百万的人,往往是被前期收益冲昏头脑的老会员,或者是想“搏一把”的赌徒。

给他们一个看似“合理”的收益率(17%年化),让他们觉得“这个收益虽然不高,但胜在稳定”,然后一投就是63天。

63天,够骗子做多少事?

第1-10天:继续正常运营,让你放松警惕

第11-30天:开始限制大额提现,制造“系统维护”的假象

第31-50天:继续发小额的收益,稳住大多数人

第51-63天:准备跑路,转移资金

第64天:网站打不开,客服消失

你的63天,就是骗子的跑路倒计时。

老李的结论:

创汇金融这张等级表,看似科学,实则漏洞百出:

收益率倒挂——短期比长期高,违反金融常识

收益来源不明——没有任何实体业务能支撑这样的收益

周期设计有鬼——长周期就是为了给跑路留时间

记住老李的话:

数学不会骗人,骗子才会。

创汇金融的每一分“收益”,都是别人亏掉的本金。

别让你的钱,成为别人跑路的经费。

以下内容为赞助商提供

网赚项目交流+骗局曝光群

扫码进群,获取今日项目最新消息

标签:创汇金融

相关推荐

荐起底Cybitx(赛比特)“保本公式”:当数学成为骗子的遮羞布,你算得越清楚,亏得越彻底

大家好,我是反诈博主老李。 在上一篇文章里,我讲了CYBITX如何用“人生哲学”给你下套。今天咱们来聊聊更高级的...

荐崩盘前的疯狂——“东点股险”的“香港牌照”和“行业背书”到底值几个钱?

大家好,我是老李。 前面咱们聊了“东点股险”的洗脑话术,今天老李想换个角度,从他们自己发的那些“官方材料...

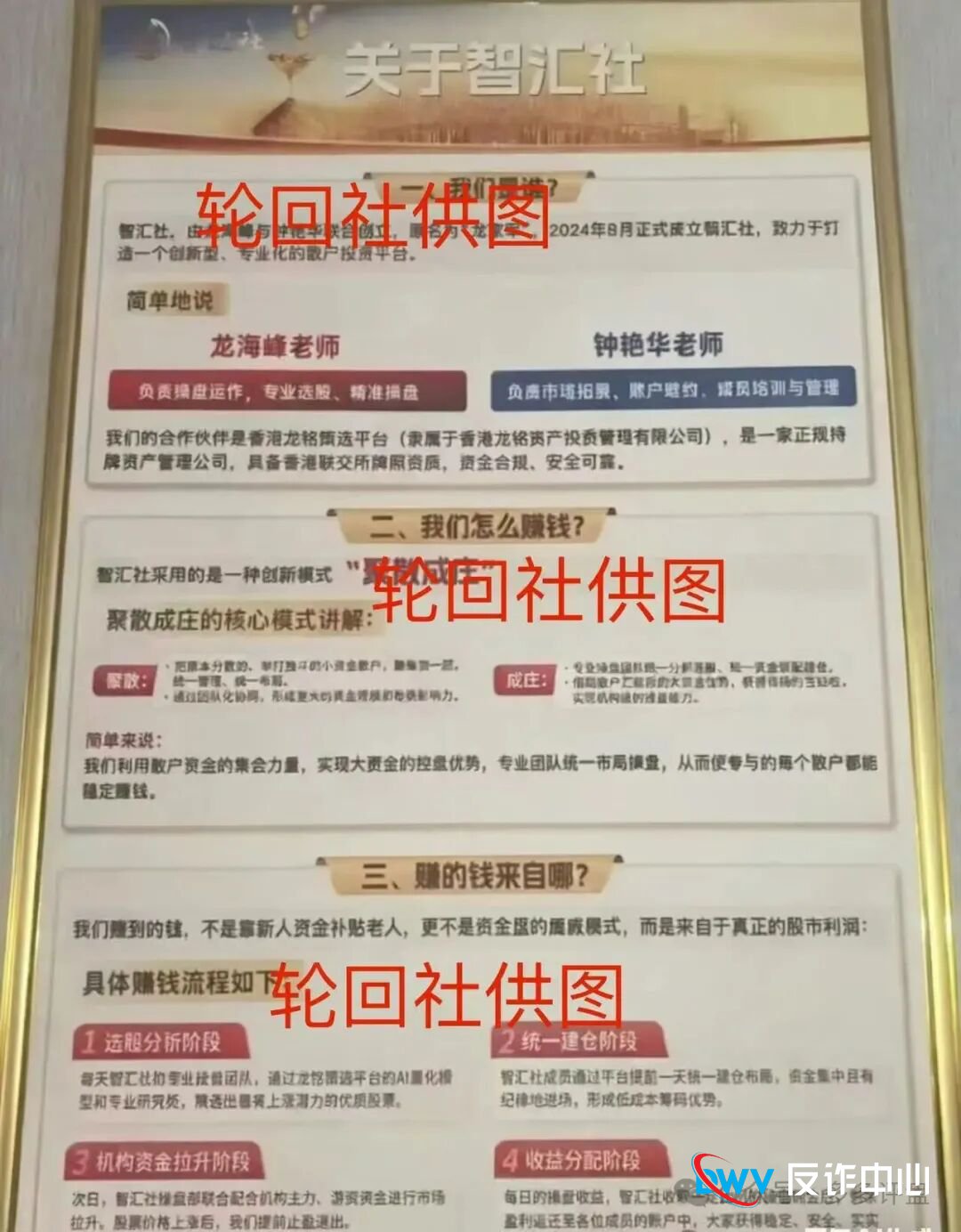

荐龙铭策选(智汇社)股票跟单骗局即将崩盘跑路

年后首次更新,多多在这里先预祝各位韭菜今年都能上岸!把各大项目方薅遍!话不多说老样子直接上干货,今年首...

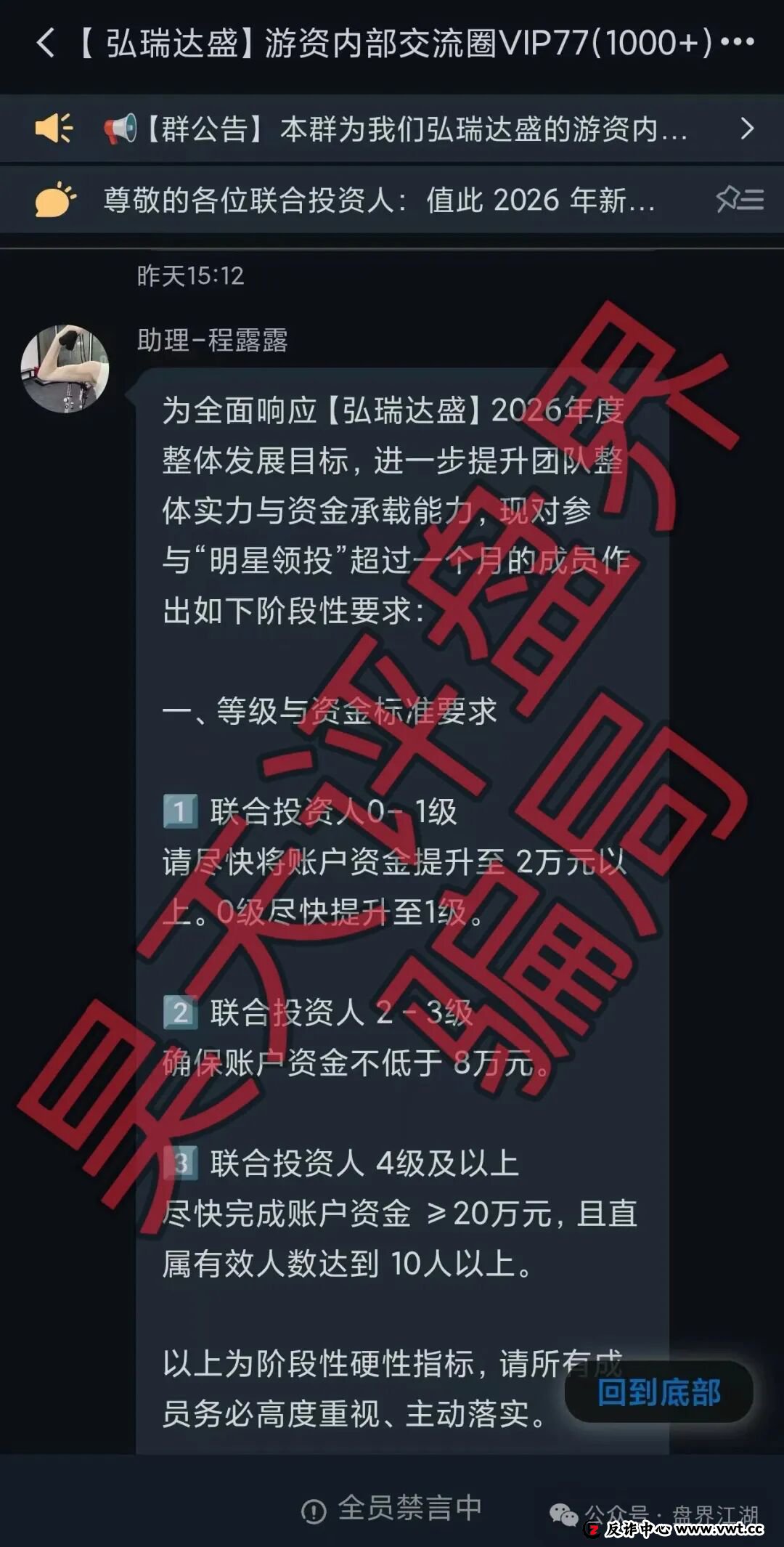

荐鼎鸿鑫源(弘瑞达盛)股票跟单类资金盘骗局,强制要求会员增加资金到2w,部分会员提现不到账,即将崩盘跑路!

鼎鸿鑫源(弘瑞达盛)股票跟单类资金盘骗局,月初的时候昊天曝光过一次,这几天不少受害者爆料平台开始强制要...

荐深扒“玖福莱”骗局末路疯狂:从“财富神话”到“强制收割”的生命周期全透视

各位投资者,如果你还在关注那个号称“日收益2%”的玖福莱(又称阿瑞斯财富)股票带单平台,请立刻停下!这不是...

荐紧急预警!“盛康俱乐部”已亮红灯,“单割”行为是跑路前最后的疯狂收割

一场精心策划的骗局,在收网前总会露出它最狰狞的獠牙。近期,一个名为“盛康俱乐部(集富众盈”)的平台,正以“...

荐撕开“骏界启源”的画皮:日化1.5%的“暴富”神话,实为血本无归的庞氏骗局

各位网友,如果你最近在社交群或朋友圈看到“注册送70元”、“签到日赚4元”、“投资日化1.5%-11%”的宣传,并且项...

sngie1个月前1.60w#骏界启源

荐曝光:“米链国际”melink分红类资金盘,大量网推拉人入局,别去当韭菜!

粉丝爆料这几天一个叫米链国际melink的分红类资金盘骗局,是铺天盖地的宣传,号称自己是2026第一大盘,平台包装宣...

荐紧急曝光:“维塔金 VITAKING”黄金资金盘已开始“单割”,跑路前兆已现,还在参与的速度撤离!

今天给大家曝光一个叫“维塔金VITAKING”的黄金资金盘项目,包装得特别高大上,不少粉丝后台反馈,提现不到账,被...

荐VAX原班人马换皮收割,闪电鲨AI高频量化资金盘骗局继续收割韭菜,这次千万别上当啦!

近期不少VAX(VaultX)骗局的受害者给重楼曝光此盘崩盘跑路后,诈骗团伙换了个名字再次开盘了闪电鲨AI高频量化和华...

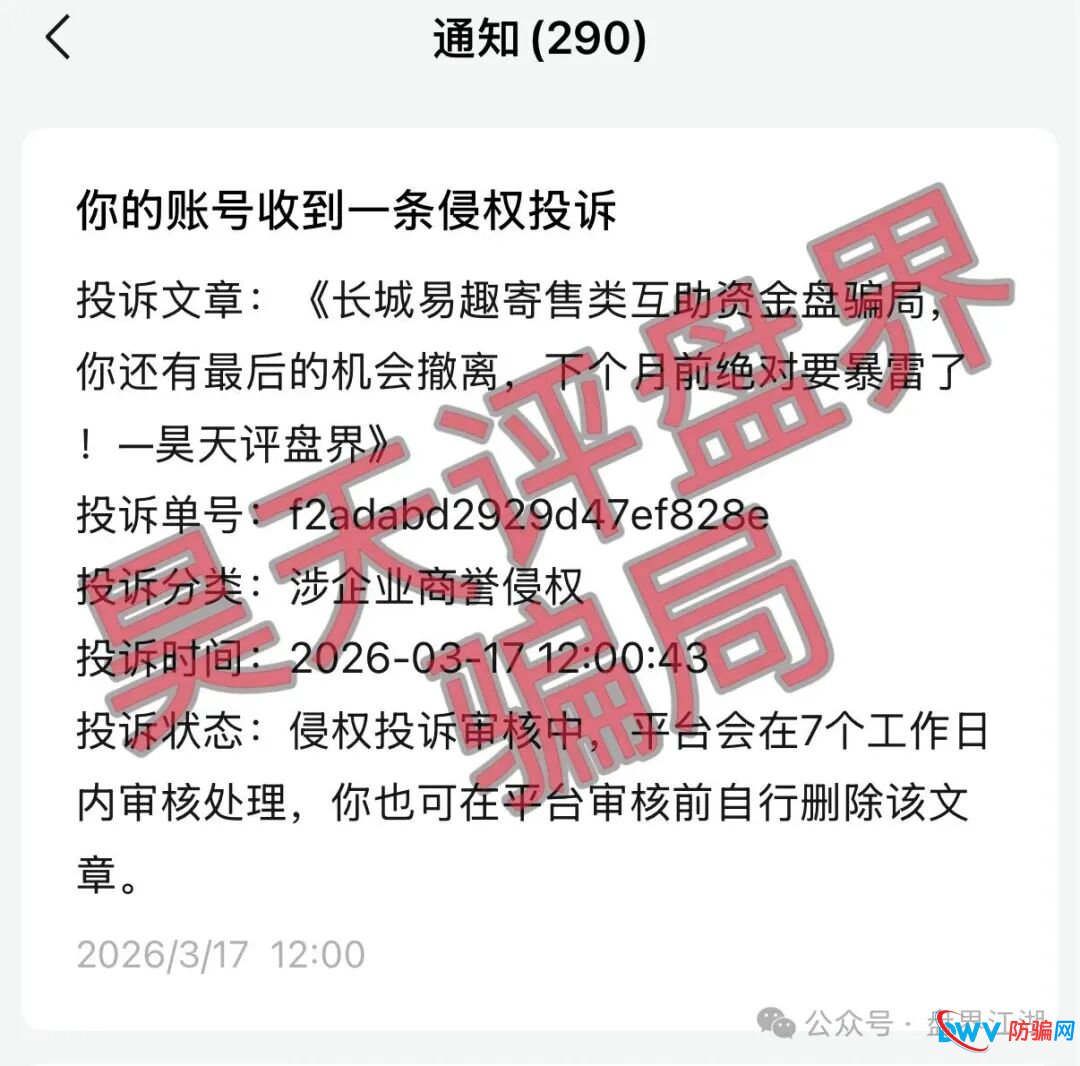

长城易趣寄售类互助资金盘骗局,大量投诉反诈文章,你还有最后的机会撤离,下个月前绝对要暴雷崩盘了!

长城易趣这个抢单寄售类互助盘骗局,之前昊天曝光过几次都被骗子投诉下架了,最近询问这个项目的人很多,今天...

昊天评盘界13小时前1.03K#长城易趣

合利集团杀猪盘里的“四期不中”:不是运气差,是赵明哲在后台给你设了局

很多人在合利集团(新葡京)输钱后,总是捶胸顿足:“怎么我就这么倒霉?连续四期都不中!”可他们不知道的是...

老李13小时前2.13K#合利集团

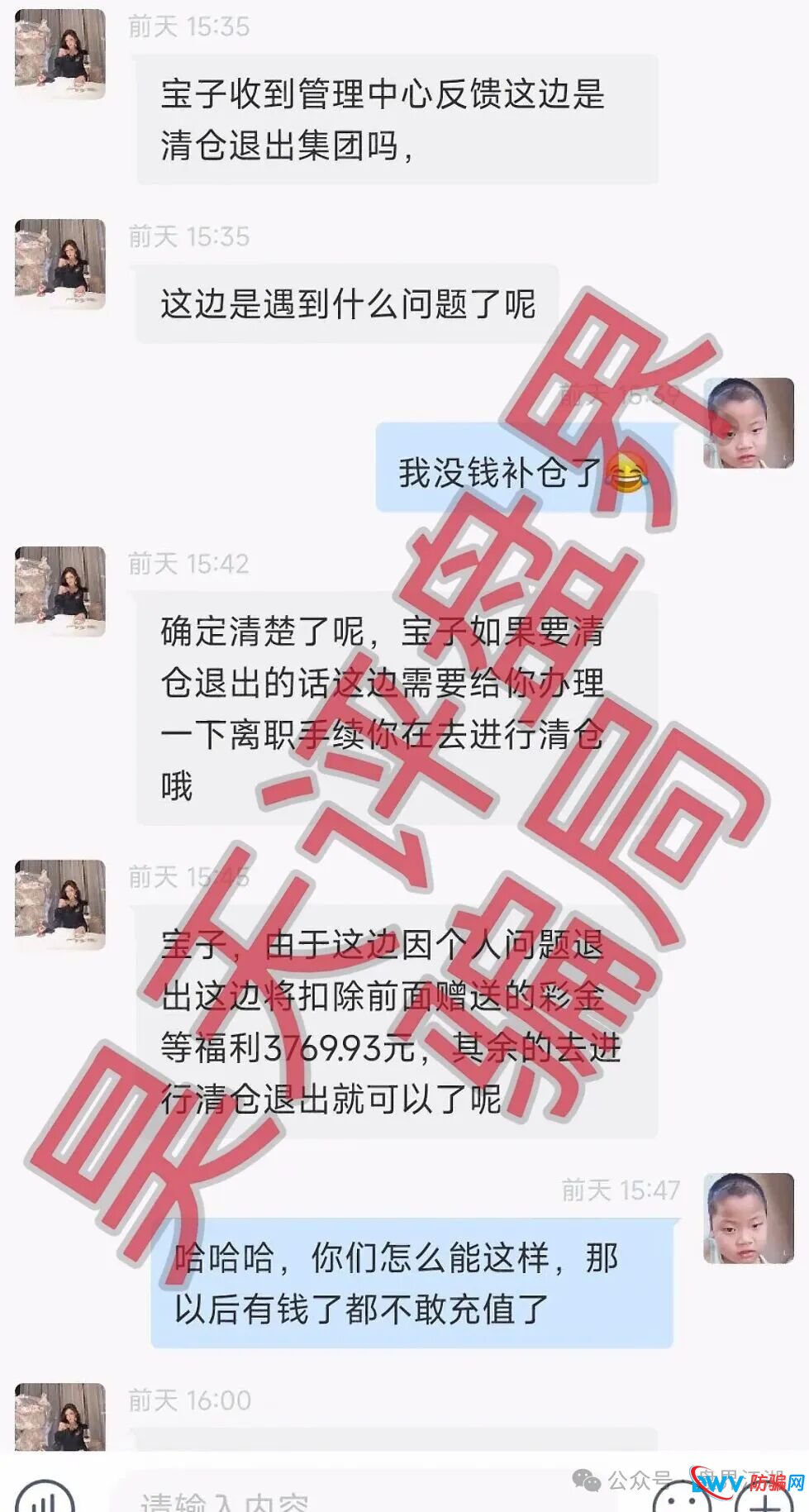

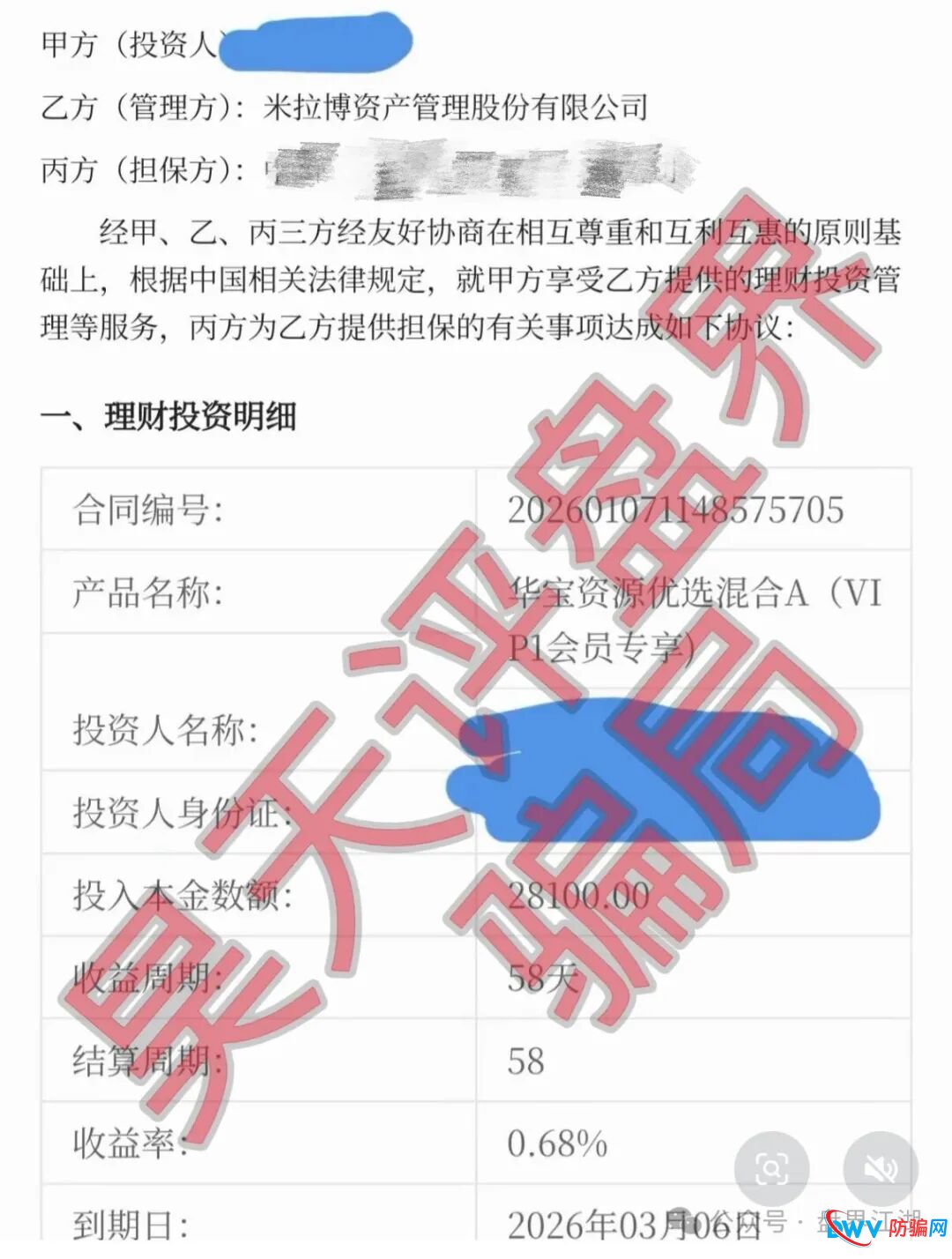

米拉博资金盘深度预警:从“高息诱惑”到“单割跑路”,这五个信号你一个都不能忽视

别等钱没了,才想起老李的话。反诈十年,我总结出一个规律:所有资金盘崩盘前,都会露出同样的“狐狸尾巴”。...

2026年,如何通过闲鱼矩阵微付费实现获客增长?很多人还没看懂的精准流量入口【复盘】

前沿最近在我们在测试出来的一个新的流量渠道付费分享给大家,希望大家看完都有所收获;最近我们把第一期闲鱼...

镇山的虎13小时前2.60K

风控:“国文汇通”-挂靠江苏文交所的资金盘,老用户收益兑付困难,急需新人填坑

最近有不少读者叫我聊一聊挂靠江苏文交所的“国文汇通”项目。我的建议撤离时间:2026年5月前,必须全部离场。老...

个人学习思考23小时前2.56K#国文汇通

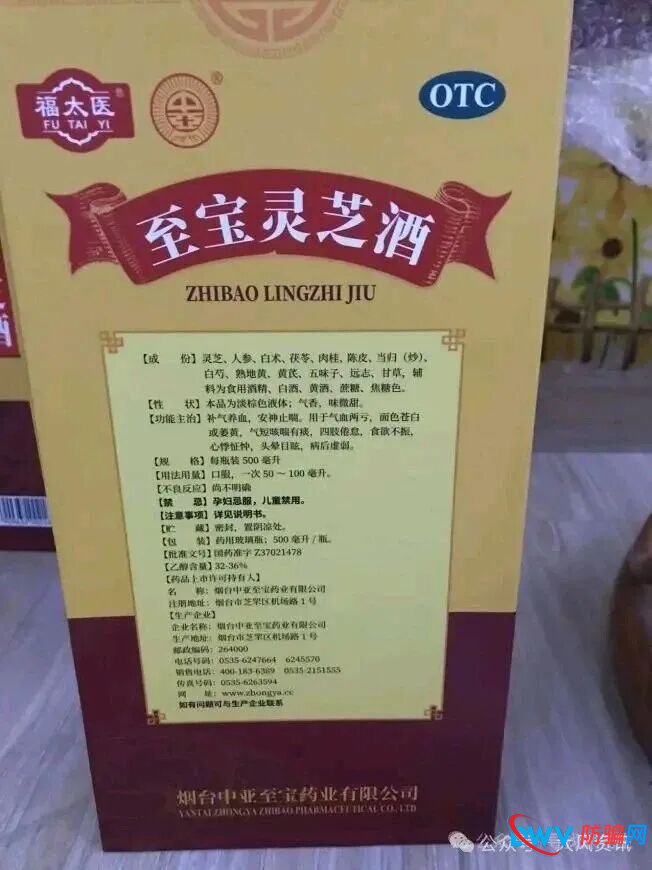

当“老字号”沦为坑老工具:福太医灵芝酒案的责任之困与维权启示

2026年3·15国际消费者权益日之际,消费日报系列报道直指“福太医至宝灵芝酒”违规宣传乱象,这款由烟台中亚至宝...

老李昨天1.36K

警惕“宁聚源”传销式推广:推荐奖励1% + 邀请好友,拉人头返利涉嫌非法传销

项目名称:宁聚源资金盘骗局除了高息诱惑,另一个核心特征就是“拉人头”。在“宁聚源”APP的页面中,明确标注...

反诈老李昨天2.95K#宁聚源

联娱互创改名收割!原金满地影视投资骗局卷土重来!高度预警,崩盘在即!

近期多名粉丝爆料,联娱互创项目春节期间坑害上百人,它并非新盘子,而是此前已被曝光的“金满地”影视投资平...

用户最新反馈:山海证券出金问题已解决,本金盈利双双到账

#作为外汇平台,客流量大,投资者使用过程中产生各种大大小小的问题都正常,所以平台有客诉其实是正常的,作为...

小汇咖昨天2.09K#山海证券ZFX

入金容易出金难?用户投诉这家平台:出金竟要提供手机录制银行流水!

#入金速度看技术,出金速度看人品。很多交易者都有过这样的经历:入金时平台热情似火,出金时却冷若冰霜,各种...

小汇咖2天前3.54K#山海证券ZFX

点击排行

近期更新

- 长城易趣寄售类互助资金盘骗局,大量投诉反诈文章,你还有最后的机会撤离,下个月前绝对要暴雷崩盘了!

- 合利集团杀猪盘里的“四期不中”:不是运气差,是赵明哲在后台给你设了局

- 米拉博资金盘深度预警:从“高息诱惑”到“单割跑路”,这五个信号你一个都不能忽视

- 跨境电商运营怎么做?手把手教你搭个靠谱的美国外贸独立站

- 跨境仿牌独立站怎么做?靠谱的跨境电商独立站推荐+建站成本全说清

- 2026年,如何通过闲鱼矩阵微付费实现获客增长?很多人还没看懂的精准流量入口【复盘】

- 风控:“国文汇通”-挂靠江苏文交所的资金盘,老用户收益兑付困难,急需新人填坑

- 未来智链:披着“质押挖矿”外衣的庞氏骗局,你的USDT正在养肥谁?

- 当“老字号”沦为坑老工具:福太医灵芝酒案的责任之困与维权启示