离岸银行设立需满足哪些国际及本地监管要求

离岸银行不是随便挂个牌子就能开的,更不是换个注册地就自动合规的生意。监管框架越来越细,穿透式审查成了常态,光靠壳公司和空壳地址早就行不通了。去年巴塞尔委员会更新了《跨境银行活动审慎监管指引》,明确要求母国与东道国监管机构对离岸实体实施联合评估;今年初,OECD又发布了关于“实质性经济活动”的最新执行口径,把税务实质、人员配置、决策链条全部纳入核查范围。这些变化不是纸上谈兵,而是直接卡在设立环节的几道硬门槛上。

一、监管协同机制已成前置条件

过去一家机构在开曼或百慕大注册后,主要靠本地金融管理局(如CIMA)审批即可。现在不同了若申请机构母公司位于欧盟、英国或新加坡,其母国监管当局必须出具书面确认函,说明该离岸实体不构成监管套利工具,且集团整体风险并表管理机制完备。这一点在2025年3月欧洲央行发布的《跨境银行架构透明度备忘录》中被反复强调。

二、实质性运营要求具体化

所谓“实质性”,不再停留于雇佣几名当地员工或租用一间办公室。当前主流离岸司法管辖区均要求:

1. 至少两名常驻高级管理人员(非挂名董事),须在当地缴纳社保并提交纳税记录;

2. 核心风控、合规及反洗钱职能必须由本地团队执行,不得全部外包至母国或第三方;

3. 每季度向监管机构提交《实质性活动证明报告》,含会议纪要、系统操作日志、客户尽职调查样本等可验证材料。

三、资本与流动性安排需独立验证

离岸银行不能依赖母行无条件流动性支持。根据国际清算银行2025年第四季度报告,已有12个主要离岸辖区强制要求:

1. 初始注册资本不低于1.5亿美元,且其中至少50%须为实缴现金;

2. 设立独立流动性储备池,规模不少于总资产的12%,并由指定托管行出具资金冻结证明;

3. 提交三年期压力测试模型及结果,涵盖利率骤升、单一客户集中度突破15%、突发性存款流失超30%等场景。

四、技术基础设施必须本地化部署

2025年6月,开曼金融管理局(CIMA)正式启用新版《科技风险管理评估清单》,重点核查:

1. 核心银行系统服务器物理位置须设在辖区境内,或经批准使用经认证的云服务商本地节点;

2. 所有客户数据存储、处理、备份均不得出境,跨境传输需单独申请并获双方法规许可;

3. 每年须由持牌第三方机构完成一次渗透测试与源代码审计,并将报告原件提交监管备案。

五、反洗钱与受益所有人披露趋严

FATF第32号建议实施后,离岸银行设立阶段即需完成穿透式识别:

1. 最终受益所有人(UBO)须逐层披露至自然人,持股结构超过三级的,需提供每一层级股权变动时间线及资金来源说明;

2. 所有UBO须通过视频面签+生物特征比对完成身份核验,纸质公证不再被接受;

3. 若涉及信托架构,受托人须签署不可撤销承诺函,保证不隐瞒委托人指令或擅自变更受益安排。

以上是当前主流离岸司法管辖区在国际监管协同背景下对银行设立提出的核心条件,希望对你有所帮助或者建议。实际操作中,还需结合目标市场客户类型、拟开展业务范围及母行集团整体架构做定制化设计,建议提前与熟悉两地监管逻辑的合规顾问同步梳理路径。

===== 广告位 =====

网络项目分享交流+避雷+骗局曝光群

扫码进群,获取今日最新消息

猜你喜欢

头条警惕“恒睿集团”骗局:一场披着“高薪推广”外衣的资金盘陷阱

近期,一款以“恒睿集团”为名的网络彩票跟单项目在社交平台悄然传播,打着“分享有奖、晋升有薪”“市场推广津贴”等旗号,用高额返利、层级分红诱惑网民充值下注。事实上,这是一起...

头条风控:“国文汇通”-挂靠江苏文交所的资金盘,老用户收益兑付困难,急需新人填坑

最近有不少读者叫我聊一聊挂靠江苏文交所的“国文汇通”项目。我的建议撤离时间:2026年5月前,必须全部离场。老韭菜们一眼就能看出来,这是典型的背靠文交所的招牌,套着数字艺术的壳...

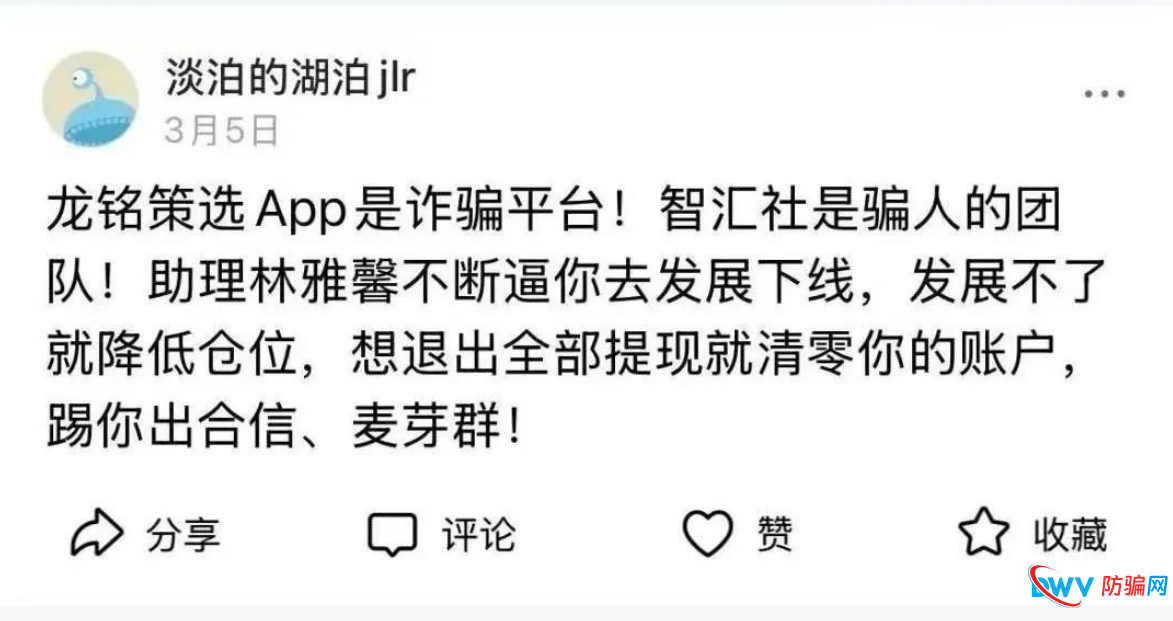

头条龙铭策选(智汇社)股票跟单骗局即将崩盘跑路

年后首次更新,多多在这里先预祝各位韭菜今年都能上岸!把各大项目方薅遍!话不多说老样子直接上干货,今年首次曝光的是龙铭策选。龙铭策选(智汇社)于2024年10月开盘,在去年3月、5月...

文章评论